Choć od masowego udzielania kredytów frankowych minęło już kilkanaście lat, problem nie został rozwiązany – wręcz przeciwnie. Spory na tle tych umów stają się coraz bardziej dynamiczne, a sytuacja Frankowiczów coraz bardziej złożona. Dziś wielu kredytobiorców CHF, którzy zdecydowali się na unieważnienie swojej umowy frankowej, otrzymuje zaskakujące pisma z banku – wezwania do zapłaty kapitału kredytu.

Czy to powód do niepokoju? Czy należy zapłacić żądaną przez bank kwotę? Zdecydowanie nie. Taka sytuacja wymaga przede wszystkim świadomego działania, a nie pochopnych decyzji. Kluczowe jest szybkie podjęcie odpowiednich kroków prawnych.

Bank żąda zwrotu kapitału – dlaczego teraz?

Jeszcze do niedawna to Frankowicze kierowali pozwy przeciwko bankom, domagając się stwierdzenia nieważności umowy frankowej. Dziś coraz częściej role się odwracają. Banki, próbując chronić swoje interesy, same występują z roszczeniami, kierując wezwania do zapłaty bezpośrednio do klientów – zarówno w trakcie toczącego się postępowania, jak i jeszcze przed jego wszczęciem.

Co istotne, w wielu przypadkach wezwanie do zapłaty ma charakter psychologiczny – jest próbą wywarcia presji i zniechęcenia frankowicza do kontynuowania sprawy sądowej. Czasem też bywa elementem strategii zmierzającej do zawarcia ugody frankowej.

Wezwanie do zapłaty nie oznacza obowiązku zapłaty

Wbrew pozorom, samo otrzymanie wezwania do zapłaty nie oznacza, że należy płacić. W praktyce bardzo często okazuje się, że Frankowicz już spłacił cały kapitał kredytu, a niejednokrotnie również znaczną nadwyżkę. Tymczasem bank żąda zwrotu pełnej kwoty – tak jakby żadna rata nie została nigdy uiszczona.

Frankowicze nie uchylają się od uczciwego rozliczenia. Mają świadomość, że stwierdzenie nieważności umowy oznacza konieczność wzajemnego rozliczenia stron – po jednej stronie znajdują się dokonane przez kredytobiorcę wpłaty, po drugiej – wypłacony przez bank kapitał. Zaskakuje jednak postawa banku, który odrzuca roszczenie klienta, a jednocześnie sam występuje z żądaniem zwrotu.

Kto może otrzymać wezwanie do zapłaty z banku?

W przypadku kredytów frankowych banki bardzo często kierują wezwania do zapłaty do wszystkich współkredytobiorców – nawet jeśli umowa została wypowiedziana tylko jednemu z nich. To efekt tzw. solidarnej odpowiedzialności, którą przewiduje większość umów kredytowych zawieranych w Polsce. Oznacza to, że każdy ze współkredytobiorców może zostać pociągnięty do odpowiedzialności za spłatę całego zadłużenia.

Niezależnie od liczby adresatów, każde pismo od banku wymaga szybkiej i przemyślanej reakcji. Zignorowanie wezwania może zostać później wykorzystane przez bank w procesie sądowym – nawet wtedy, gdy roszczenia są bezpodstawne lub zawyżone.

Jeśli otrzymałaś(-eś) wezwanie do zapłaty w związku z umową frankową, nie działaj na własną rękę. Skontaktuj się z kancelarią frankową, która oceni Twoją sytuację i przygotuje odpowiednią odpowiedź dla banku. Profesjonalna pomoc prawna może ochronić Cię przed dalszymi konsekwencjami i wesprzeć w ewentualnym procesie przeciwko bankowi.

Jak odpowiedzieć na wezwanie do zapłaty?

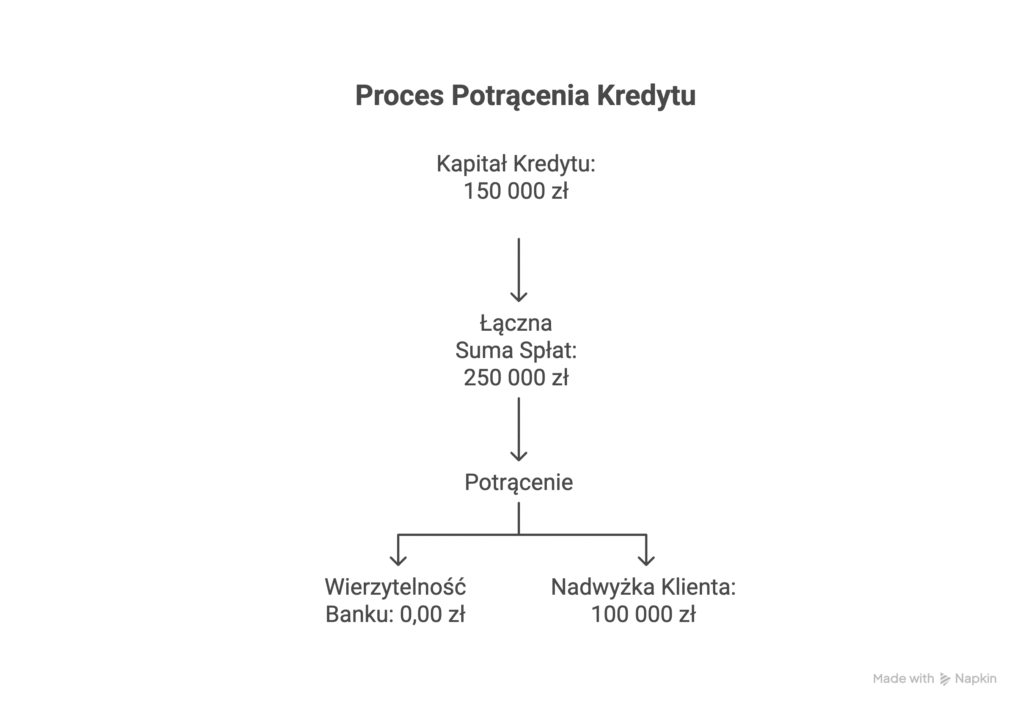

W sporach z bankiem o kredyty indeksowane do walut obcych – szczególnie umowy we frankach szwajcarskich – najskuteczniejszym i zarazem najbezpieczniejszym narzędziem ochrony prawnej jest oświadczenie o potrąceniu wierzytelności. To rozwiązanie pozwala kredytobiorcy rozliczyć się z bankiem bez konieczności składania pozwu, co daje przewagę na etapie przedsądowym. Z chwilą doręczenia oświadczenia o potrąceniu drugiej stronie, dochodzi do umorzenia zobowiązań w zakresie, w jakim się pokrywają.

W takiej sytuacji bank nie ma już podstaw do wytoczenia powództwa o zapłatę. Nawet jeśli mimo wszystko zdecyduje się na złożenie pozwu, potrącenie staje się najsilniejszą linią obrony w procesie – zarówno jako odpowiedź na roszczenia, jak i w ramach ewentualnego pozwu wzajemnego.

Dlaczego warto złożyć oświadczenie o potrąceniu wierzytelności wobec banku?

W sporach dotyczących kredytów indeksowanych lub denominowanych do walut obcych, szczególnie umów frankowych, oświadczenie o potrąceniu wierzytelności może stanowić kluczowy element obrony przed roszczeniami banku.

- działa automatycznie, z chwilą doręczenia bankowi,

- wygasza wzajemne zobowiązania do wysokości niższej wierzytelności,

- nie wymaga zgody banku,

- niejednokrotnie zapobiega niepotrzebnemu procesowi,

- minimalizuje ryzyko finansowe klienta.

Ale uwaga – skuteczne oświadczenie o potrąceniu musi być przygotowane z największą precyzją. Liczy się każda data, każda kwota, właściwa podstawa prawna, a w razie potrzeby – również kurs przeliczeniowy. Błąd formalny może skutkować jego nieskutecznością. Jeśli rozważasz złożenie oświadczenia o potrąceniu, nie ryzykuj błędów. Doświadczona kancelaria frankowa:

- przeanalizuje Twoją umowę i historię spłat,

- wskaże, czy i kiedy możliwe jest potrącenie,

- przygotuje oświadczenie, zgodne z aktualną linią orzeczniczą i praktyką sądów.

Otrzymałeś wezwanie do zapłaty z banku? Działaj z kancelarią Mędrecki Wilk i Wspólnicy

Umów się na bezpłatną analizę swojej sprawy i poznaj możliwe scenariusze działania.

Nie każde wezwanie do zapłaty oznacza konieczność spłaty żądanej kwoty – szczególnie w przypadku spornych umów frankowych. Banki często liczą na brak reakcji lub niepewność kredytobiorców. Tymczasem odpowiednia strategia prawna może uchronić Cię przed niepotrzebnym procesem i kosztami.

Kancelaria Mędrecki Wilk i Wspólnicy specjalizuje się w sprawach kredytów indeksowanych i denominowanych do franka szwajcarskiego.